寄附金控除等の概要

更新日:2022年12月16日

ページ番号:38021067

寄附金控除について

総務大臣から「ふるさと納税の対象となる地方団体」として指定を受けた自治体への寄附金については、その一定額を所得税や個人住民税から控除することができます。

ふるさと納税(寄附)の控除を受けるためには、「確定申告」又は「ワンストップ特例制度」の手続きが必要です。

なお、控除される金額(ふるさと納税の上限額)の目安については、個人市県民税(住民税)の税額及びふるさと納税(寄附金税額控除)の目安額の試算を参考にしてください。

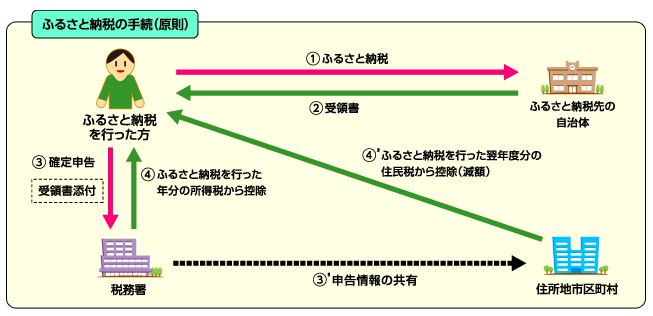

「確定申告」により控除を受ける場合

- ふるさと納税(寄附)をした翌年の3月15日までに最寄の税務署で確定申告を行ってください。

- 確定申告の際にはふるさと納税先の自治体から送付される寄附金受領証明書等の添付が必要になります。

- 確定申告に関してはお近くの税務署や国税庁ホームページでご確認ください。

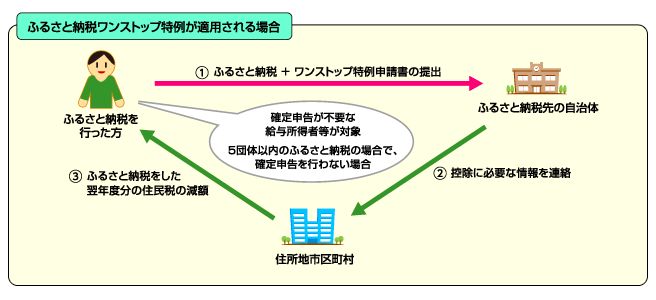

「ワンストップ特例制度」により控除を受ける場合

- ワンストップ特例制度とは、確定申告の不要な給与所得者等が、確定申告を行わなくても寄附金控除を受けられる制度です。この制度を利用することにより、手続きを簡素化することができます。

- ワンストップ特例制度の手続きについては、ふるさと納税先の自治体へお問い合わせください。

- 住民税申告については、お住まいの市区町村にご確認ください。

返礼品等を受け取った場合の経済的利益について

ふるさと納税(寄附)により返礼品等を受け取った場合の経済的利益については、一時所得に該当します。これは、ふるさと納税(寄附)が収入(特産品)を得るための支出として扱われず、寄附金控除の対象とされていることに伴うものであり、返礼品を含めた一時所得が、年間50万円を超える場合は、超えた額が課税対象となります。詳しくは、お近くの税務署や国税庁ホームページ等でご確認ください。

「ふるさと納税」を支出した者が地方公共団体から謝礼を受けた場合の課税関係(国税庁ホームページ)(外部サイト)![]()

お問い合わせ先

本文ここまで